Table of Contents

Il Ladro Invisibile: Cos’è Davvero l’Inflazione.

La Definizione “da manuale” è Inutile.

La definizione di inflazione è: “un aumento generale e continuo del livello medio dei prezzi di beni e servizi in un’economia, che comporta una diminuzione del potere d’acquisto della moneta.” Sì, è quella che trovi su Wikipedia.

Capisco perfettamente possa sembrare non intuitivo. Ora chiarisco, anche se capirai meglio la definizione nel prossimo sottocapitolo.

Sento già la tua voce nella testa: “ma ci sarà un indicatore che misura l’inflazione, no?”

Esatto. Si chiama CPI, ovvero Indice dei Prezzi al Consumo. Misura nel tempo quanto aumentano i prezzi di un “paniere” rappresentativo di beni. In pratica, traccia l’evoluzione del costo della vita.

– Se davvero compri TUTTO il paniere di beni dell’indice, scrivimi. Vorrei proprio conoscere un miliardario. –

Posso proporti una domanda che avresti dovuto già farmi?

“Ho sentito parlare di inflazione monetaria e inflazione dei prezzi, qual è la differenza?“

Bella domanda. Serve per capire meglio il gioco in cui siamo immersi.

Inflazione Monetaria = aumento dell’offerta di moneta in un’economia. Tipo: “La FED ha adottato una nuova politica monetaria, aumentando la produzione di M2.” Tradotto: hanno stampato più soldi. Punto.

Inflazione dei Prezzi = quella che sentiamo ogni giorno. È ciò che spiego nel prossimo sottocapitolo.

La Sensazione Reale di Diventare Più Poveri.

Vuoi capire cos’è veramente l’inflazione? Basta farti due domande:

- Perché ti sembra che tutto costi di più?

- È perché guadagni meno, o perché con gli stessi soldi non compri più le stesse cose?

Prendiamo un esempio semplice e vicino;

Il Latte:

- Nel 2010, un agricoltore guadagnava circa €0.35-€0.40 per litro, venduto al dettaglio a €1 (questa è pura inferenza, non ho trovato una fonte affidabile per poter stabilire il prezzo al dettaglio).

- Nel 2025, guadagna circa €0.51 al litro, e tu lo compri a €1.50–€2.20.

Tu non guadagni meno. Guadagni la stessa cifra, ma senza adeguamento per l’inflazione.

Inflazione media in Italia in quel periodo: tra 1.6% e 1.9% annuo. Facciamo due conti rapidi usando la formula dell’interesse composto:

Dove r = 0.0175 (1.75%, media), e n = 15 (orizzonte temporale). Quindi otteniamo

Che, grosso modo ritorna ~1.29722. I prezzi non seguono rette, però più o meno ci siamo. Potresti dire “Sì, ma a cosa mi serve quel numero”? Se sottraiamo 1 e moltiplichiamo per 100, possiamo trovare l’esatta percentuale (matematicamente parlando) di crescita del prezzo dei prodotti, 29.72%.

Seguendo questa logica

Ritornando ~€0.48 al litro, che si avvicina spaventosamente ai numeri mostrati prima.

Quindi, che abbiamo scoperto?

I prezzi aumentano intrinsecamente. Perché? Per vari motivi: qualità, investimenti, tecnologia… ma anche perché i costi di input salgono. Questo crea una spirale:

Cibo per mucche costa di più → l’agricoltore aumenta i prezzi → la logistica costa di più → il latte costa di più → repeat.

Puoi applicare lo stesso principio e ragionamento a qualsiasi cosa.

Il Sistema è Progettato per Far Crescere L’Inflazione.

Secondo la teoria economica, l’inflazione è necessaria in ogni sistema. Perché?

Perché ogni economia è un caos (referenza alla chaos theory non molto sottile) controllato: se ci sono variabili arbitrarie (tipo “il prezzo giusto”), è impossibile che tutto resti costante.

L’inflazione è come un vaccino: serve per evitare epidemie (cioè crolli). È voluta. È sistematica.

Potrei parlarti dell’elasticità di domanda e offerta, ma giuro che ci addormentiamo entrambi.

Perché Detenere Liquidità è Autolesionista

La Tassa Silenziosa per la quale non hai Mai Votato.

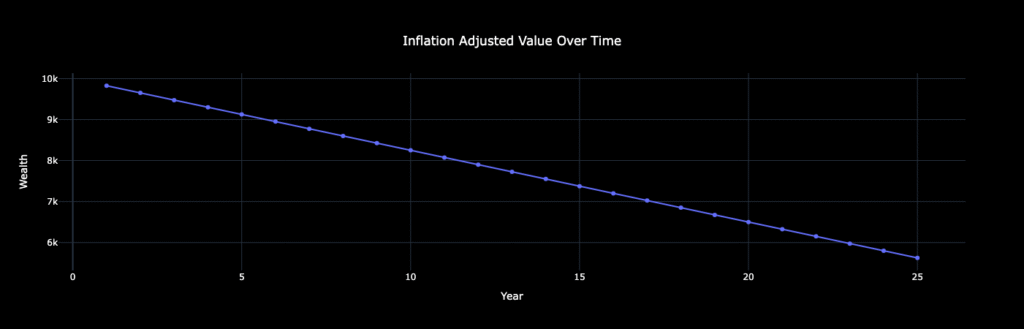

Ti mostro questo:

Immagina che quei $10.000 sul tuo conto, tra 25 anni, valgano meno di $6.000.

Sì, davvero. Ed è anche uno scenario “positivo”, per calcolarlo ho usato i dati riportati sopra, quindi, essendo una media, potrebbe essere decisamente peggio.

Questo è l’effetto dell’inflazione ed ecco perchè:

Il Tuo Conto Risparmio NON è Sicuro: È una Trappola.

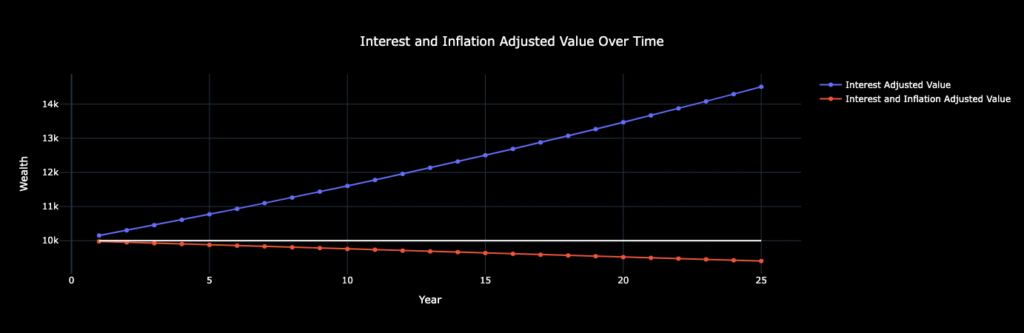

Assumiamo ora che per una qualsiasi ragione – tipo che vivi su Marte dove il tuo conto risparmio paga una percentuale >1%, diciamo l’1.5% – tu possa effettivamente guadagnare lasciando i soldi sul conto.

Oh no! Sembra che il valore scenda ancora una volta aggiustato per l’inflazione.

LE PERDITE COMPOSTE ESISTONO.

Come i guadagni composti, le perdite composte sono una triste ma fattuale realtà. Se sei arrivato fino a qui e stai ancora leggendo, vuol dire che sei effettivamente pronto ad agire. Bene.

Come i Ricchi Restano un Passo Avanti

Non solo i ricchi. Chiunque abbia un minimo di cervello finanziario.

Come si fa? Investendo. Sempre.

Anche $50 in un Treasury Bond decennale con rendimento medio del 5.84% è meglio di una ginocchiata tu-sai-dove.

Vivere non-Inflazionati: Come Difendersi.

Pensa in Termini Reali, non Nominali.

Parlo di rendimenti:

- Nominale: quanto hai guadagnato senza considerare l’inflazione

- Reale: quanto hai guadagnato dopo averla considerata

Formula:

Ti serve per valutare qualsiasi cosa: stipendio, spese, regali.

“Ma perché convertire anche le spese?“

Perché così capisci veramente quanto stai spendendo in più, o se il prezzo è solo “aumentato” nominalmente.

Fatti Pagare in Asset, Non in Tempo.

Se sei qui, dubito che tu sia nel top 1% (se lo sei, Elon scrivimi che ho un paio di idee)

Ma puoi comunque farti pagare in asset: azioni, partecipazioni, royalties…

L’idea è: crea qualcosa che ti paga anche quando dormi.

Perché il tuo tempo ha un limite. Gli asset no.

Lascia un commento